收到这类劳务服务发票,请立即退回并警惕风险

在日常经营或财务报销中,如果收到一张名目为“劳务服务”的发票,尤其是来自不熟悉或合作不深的供应商时,财务人员和业务经办人需要高度警惕。这类发票背后可能隐藏着税务风险、法律风险乃至商业欺诈,正确的做法是:一律退回,并要求对方提供合规、详实的发票。

为何要退回“劳务服务”这类笼统发票?

- 税务合规风险高:根据中国税法规定,发票内容应如实、具体地反映交易实质。笼统的“劳务服务”不符合“货物或应税劳务、服务名称”栏次应填写准确、详细的要求。税务机关在检查时,可能认定该发票内容不清晰、不合规,导致其对应的费用不得作为税前扣除凭证,企业将面临补税、罚款及滞纳金的风险。

- 业务真实性存疑:一张内容模糊的发票,往往意味着背后业务的真实性和合理性难以追溯。它可能涉及虚开发票、资金回流、虚构业务等违法行为。接收此类发票,可能使企业无意中卷入虚开增值税发票的链条,承担相应的法律责任。

- 内部管控漏洞:从企业内部管理角度看,接受此类发票意味着财务审核流程存在缺陷。它无法准确对应到具体的合同、项目或服务成果,不利于成本核算、预算管理和审计追踪,暴露出内部控制薄弱环节。

合规的劳务发票应包含哪些要素?

一份合规的劳务费或服务费发票,应确保以下关键信息清晰、准确:

- 销售方信息:名称、纳税人识别号、地址电话、开户行及账号完整无误。

- 购买方信息:本单位信息完整准确。

- 发票内容:这是核心关键。不应只是“劳务服务”或“服务费”,而应尽可能具体,例如:“技术咨询服务费”、“市场调研劳务费”、“XX项目软件开发服务费”、“设备安装调试劳务费”等。名称应与实际签订的合同或协议中的服务条款保持一致。

- 规格型号、单位、数量、单价:对于能明确计量的劳务,应尽可能填写。如果确实无法量化,也应在备注栏或通过附件(如结算清单)说明服务内容、期间、工作量或成果标准。

- 金额与税率:正确区分应税项目,适用正确的税率或征收率(如一般纳税人6%的现代服务,或小规模纳税人相应的征收率)。

- 备注栏:对于建筑服务、运输服务等有特定备注要求的,必须按规定填写。对于其他服务,也可在此栏补充合同编号、服务期间等信息。

行动指南:收到笼统发票怎么办?

- 立即退回,拒绝接收:第一时间与开票方沟通,明确告知发票内容不符合规定,要求其作废或红冲,并重新开具内容具体、规范的发票。

- 核查业务背景:同步审查与该笔费用相关的合同、协议、工作成果确认单等原始凭证,确认业务真实发生且与合同约定一致。

- 加强内部宣导与审核:在企业内部,尤其是财务、采购、业务部门,进行专项培训。将“发票内容必须具体明确”作为硬性要求写入财务报销制度。财务部门在审核时,对此类发票实行一票否决。

- 保存沟通记录:与开票方就换票事宜的沟通记录(邮件、聊天记录等)应妥善保存,以备查验。

与提醒

发票无小事,它不仅是付款凭证,更是税务合规和业务真实的生命线。一张看似简单的“劳务服务”发票,可能就是风险的开端。为了保障企业自身的财税安全与合规经营,必须从源头把关,坚决对内容笼统、不合规的发票说“不”。

赶快检查一下你手头的发票,并将这个重要的财务风控知识点分享给身边的同事、合作伙伴和创业的小伙伴们吧!共同筑牢财税安全的防火墙。

最新产品

收到这类劳务服务发票,请立即退回并警惕风险

互联网赋能建筑劳务服务 新基建背景下的转型路径与创新方法

大连赛达劳动服务中心 专业劳务输出,聚焦新加坡市场的信赖之选

天津市劳务派遣服务行业的发展前景探析

甘谷县2022年“春风行动”劳务输转实现“开门红”

黄石市铁山区人力资源管理服务全面覆盖 西塞山、下陆、阳新劳务服务详解(截至2025年10月28日)

专业高效,值得信赖 解析泉州建筑施工劳务资质代办服务

天津市万辉伟业劳动服务有限公司 津南区劳务派遣的专业解决方案

福建工地实名制通道建设 住建局监管下的厂家选择与劳务服务优化

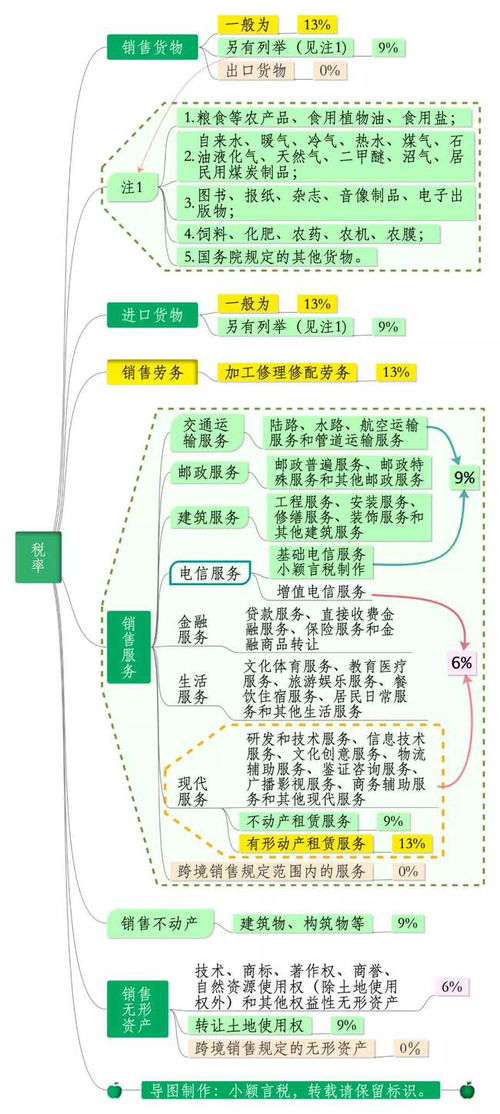

中国增值税税率与征收详解 13%、9%、6%三档税率及劳务服务税务处理