中国增值税税率与征收详解 13%、9%、6%三档税率及劳务服务税务处理

增值税作为中国最主要的流转税种,其税率结构、征收管理及具体应税行为处理,是广大纳税人、财务工作者及财经领域关注者必须掌握的核心知识。根据最新更新信息(截至10月28日),我国现行增值税主要采用三档税率,并辅以征收率制度,覆盖货物销售、劳务服务等各类经济活动。

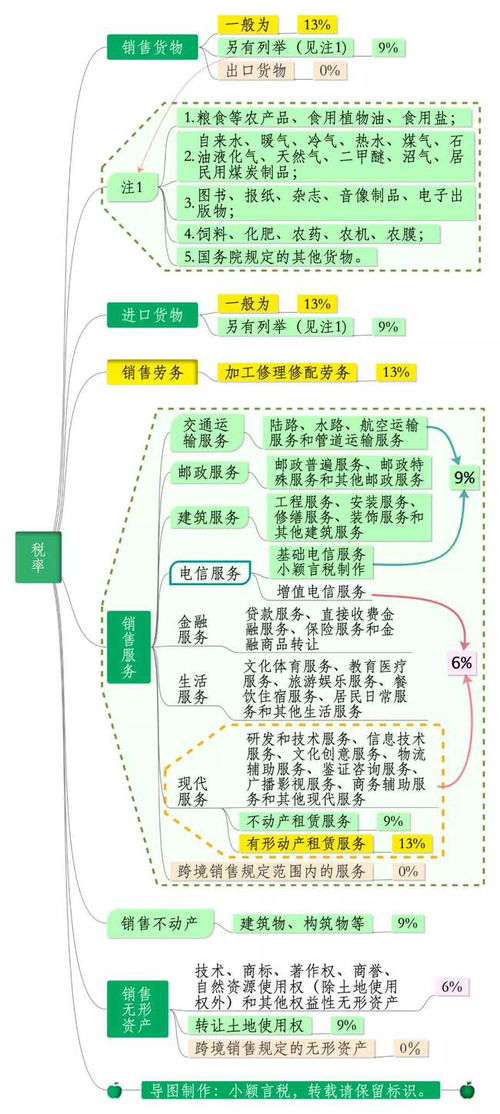

一、 现行增值税主要税率档次

目前,我国增值税一般纳税人适用的主要税率分为三档:

- 13%税率:这是增值税的基本税率之一,适用范围最广。主要适用于销售或进口大部分货物(如机械设备、电子产品、化工产品、金属材料等)、提供加工、修理修配劳务,以及提供有形动产租赁服务。

- 9%税率:此档税率主要适用于与民生、基础设施建设、农业等相关的行业。具体包括:

- 销售或进口粮食、食用植物油、自来水、暖气、天然气、图书、报纸、杂志、饲料、化肥、农药等特定货物。

- 提供交通运输服务、邮政服务、基础电信服务。

- 销售不动产(如房屋)、转让土地使用权。

- 提供不动产租赁服务。

- 提供建筑服务。

- 6%税率:主要适用于现代服务业。具体包括:

- 提供增值电信服务、金融服务、生活服务(如文化、教育、医疗、旅游、餐饮、住宿等)。

- 销售无形资产(如专利、商标、著作权、非专利技术等)。

- 提供鉴证咨询服务、商务辅助服务等现代服务。

二、 增值税的征收率

除了上述适用于一般纳税人的三档税率,增值税还存在“征收率”的概念,主要适用于小规模纳税人以及一般纳税人发生特定应税行为且选择简易计税方法的情形。

- 常见征收率:目前主要的征收率为3%和5%。

- 3%征收率:大部分小规模纳税人销售货物、提供加工修理修配劳务、销售服务(不动产相关除外)适用。特定情形下(如疫情期间等)可能享受阶段性减免(如减按1%征收)。

- 5%征收率:主要适用于小规模纳税人销售或出租不动产、提供不动产相关的服务(如建筑服务中的老项目、清包工等)。

- 应税与税额计算:采用征收率计税时,通常直接以不含税销售额乘以征收率计算应纳税额,不得抵扣进项税额。计算公式为:应纳税额 = 销售额 × 征收率。

三、 劳务服务的增值税处理

“劳务服务”是一个广义概念,在增值税范畴内,主要涉及“加工、修理修配劳务”和“销售服务”两大类。

- 加工、修理修配劳务:指受托加工货物或对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。这类劳务适用13%的增值税税率。

- 销售服务:这涵盖了现代经济活动的绝大部分劳务形态,具体税率根据服务类型确定:

- 交通运输、邮政、建筑服务等适用9%税率。

- 信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视服务、商务辅助服务、其他现代服务,以及生活服务(教育、医疗、旅游、娱乐、餐饮住宿等) 均适用6%税率。

重要提示:纳税人提供劳务服务时,需准确判断服务性质,适用正确的税率或征收率。一般纳税人取得的符合规定的进项税额(如采购原材料、接受其他服务的发票等)可以依法进行抵扣,这是增值税“环环抵扣”机制的核心。

###

理解增值税的税率结构(13%、9%、6%)与征收率(如3%、5%)的区别与适用场景,是合规纳税、优化税务管理的基础。对于“劳务服务”等具体应税行为,纳税人应结合业务实质,对照《销售服务、无形资产、不动产注释》等税收法规文件,精准适用税务规则。税收政策时有更新,建议通过国家税务总局官网、专业税务资讯平台(如网易订阅的财经频道等)或咨询专业机构,及时获取最新、最权威的税务信息,确保企业税务处理的准确性与合规性。